今回は基板屋さんが説明する財務の仕組みの第三回です。本日のテーマは成長。企業の持続的な成長プロセスを財務の視点で考えてみたいと思います。

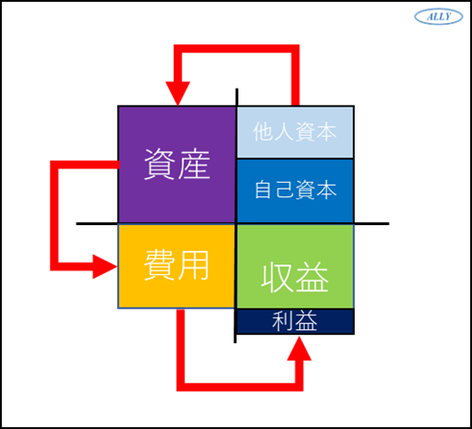

とここでいちおう前回までの内容のおさらいです。前回までは2回に渡って企業が利益を出すまでについて考えてきました。財務会計の流れは以下の矢印の通り。事業を始めるための価値を外部から調達し、それを資産として設備やソフトウェア、現金の形とする。その資産を元手に材料費や人件費、経費といった費用を捻出し、その費用以上の収益を得る。これが会社が利益を生むまでの仕組みでしたね。

利益を確定させたアリーさん、一安心と行きたいところですがなかなかそうもいきません。会社は一度仕事をしたら終わりというわけにはいきません。資本の調達もとに報いないといけないですし、用意した資産もきちんと費用化しなければゴミも同然です。そうです、企業は継続して活動をしていかなければなりません。今回のブログのタイトルにも上げましたが、会計の考え方の中に「企業は継続して活動していくもの」というベーシックな考え方があります。これをゴーイングコンサーンと言います。特にバブル崩壊後に企業倒産が相次いだくらいのタイミングで注目を集めた考え方であり、監査なんかではよく聞く言葉です。

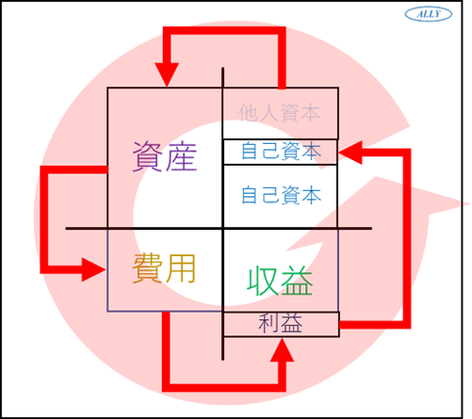

さて話をもとに戻しましょう。利益を確定させたアリーさんですが、前述の通り基板の仕事を継続する心意気です。資産を費用化するとはいっても資産には限りがあるもの。お金も設備も使い続けていればいつかはなくなってしまいますよね。ということでここで大事になってくるのが「利益の行方」なのです。今回は結論の前に先に説明をしておきましょう。利益は下の図のとおり、新たな資本を形成するのです。利益は会社が生み出した会社の中にある「価値」ですね。そして、「資本」とは「会社の価値がどこからきたものか」を説明する項目でしたね。会社であらたに生み出された「価値」は資本として新たな会社の価値の説明をするわけです。

利益はそのまま全部が資本になるわけではありません。利益のもとは資本を出してくれた銀行や株主ですから、銀行には利息、株主には配当を出したりします。また、法人税などの税金はこの利益から国や地方自治体に収めていくことになります。こういった外に還元する利益を除いた分が資本として残るわけですね。ちなみに、こちらも細かいことを言えば、銀行への利子は費用の一部だったりするんですが、今回のテーマはシンプルに構造化することですからあえてこういった説明にまとめてあります。

これでゴーイングコンサーンのための会計プロセスの要素が出そろいました。下の図を見て下さい。今までのすべての矢印を一つにまとめました。資本を調達し、それベースに資産を形成し、資産を使って費用を出し、それ以上の売り上げを出して利益を出して、その利益の価値で新たな資産を形成する。

ゴーイングコンサーンを支える会計プロセスは、利益を出す価値のプロセスをサイクル化したものだったんですね。これで、アリーさんも安心して基板屋さんを続けることができそうです。

企業のお金は血液に例えられることがありますね。血の巡りがいいと価値も生み出しやすくなります。一方で、企業が資産の状態でお金を蓄えて、なかなか費用化をしなかったとします。「内部留保を吐き出させろ!」なんてニュースでやっているのはここで血が止まっている企業への批判です。

アリーさんの先を見てみましょう。初期の資本をもとに大分利益もたまってきました。一方で使ってきた資産がちょっとボロボロに。思い切ってアリーさんは設備の更改を思いつきます。利益を元手にNC・めっき・露光機・エッチング・レジスト・V-cutマシーン・レジスト印刷機・梱包機に至るまで、すべて1mをこえる長い基板が作れるように設備を入れ替えました。ほかにはない長尺の対応を進めることでサイクルの効率を高めることが狙いです。ゴーイングコンサーンの中で持続的な成長を進めるため、サイクルのコントロールには戦略が求められるのです。

以上で、会計をシンプルに構造化しようという今回の目的は大体果たされたことになります。次回は、最後のオマケになりますが、「決算」という視点で今回の構造化をまとめてみることとします。