先日、ふとしたことがきっかけで製造業向けの損害賠償保険への加入を検討しました。保険に入ることで本当に会社は守られるのか、そんなことを考えたので少しまとめたいと思います。

今回の記事は、あくまでもいろんな方の話を聞いたり本を読んだりして得た結論の一つです。保険商品自体は日進月歩ですし、様々な解釈がありますから投資の意思決定をする時は専門家の意見を聞くべきだと思います。

さて、弊社のような部品製造業を例に考えてみます。自社の製品が原因で最終製品に迷惑をかけるような場合、保険は適用になるのでしょうか?

答えはかなり限定的なYESです。

そもそも損害賠償請求ってどんなものでしょうか?

よく言われるのは、民法709条にある不法行為(わざともしくは誤って人に迷惑をかけてしまった)・または民法415条にある債務不履行(約束を守らなかった)による損害賠償です。契約書でよく見る瑕疵担保責任に基づいても損害賠償の請求が認められることがあります。この辺については商法も絡んだり特別法が出てきたりしますからあんまりいい加減な整理は良くないかもしれませんが、基本的にはこのような大枠で考えていました。

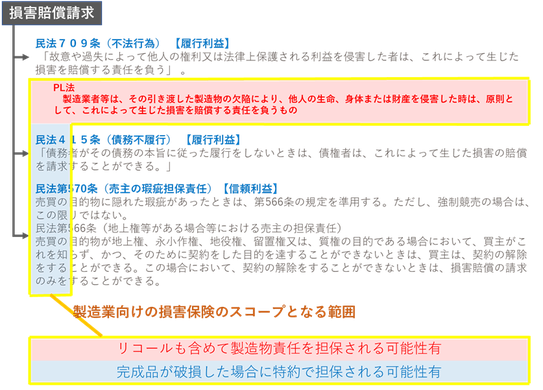

さて、世の中にある損害賠償責任がどこにかかっているかと言うと、図で言う赤と青で網掛け下部分です。(黄色い枠線の部分)

見て頂いてわかる通り、メインで網がかかっているのは赤で網掛けをした「PL法」に該当する部分です。PL法は製造業者に対して、製造物が原因で人・物に損害を与えた場合、悪気が無くても過失がなくても賠償責任を規定している法律です。PL法は不法行為に関わる特別法です。つまり、人・物に危害がある(もしくは危害を加える可能性がある)場合に成立するわけです。

製造業向けの保険のスコープが主としてPL保険にあるということは、製造物が原因で人や物に損害を与えた場合には保険の適用となるケースも多いということです。しかし、裏を返せば。人や物に危害を加える、いわゆる不法行為になるような状況でなければ保険は原則適用にならないということなります。損害賠償保険はなんでもかんでも保証してくれるだけではなく、PLの状況にあるような一定の状況でしか機能しないものが多いと思った方がいいと思います。

少し視点を変えてみます。弊社のような部品製造業の部品が原因で最終製品に不具合が出た場合にはどうでしょうか?これは物に損害を与えたという判断になるのでしょうか?これも保険によると思いますが、基本的には「No」のようです。最終製品が滅失するようなケースでは損保特約の範疇で保険適用となるケースもあるようですが、昨日不良などの微細なトラブル程度では保険適用とはなりません。

不法行為(PL法)には該当しないから債務不履行責任・瑕疵担保責任の中で判断してねということになるようです。世の中でパッケージ化されているような保険商品はある程度リスクの測定が容易である場合が多く、これらの製品の中にはPLを枠を超えて保険適用となる商品は無いようです。

保険はもちろん法律とぴったりセットになっているわけではないですから、PL法必ずしもセットで考えなければならないわけではありませんが、やはり現在の損害保険はリコールも含めてPL法を強く意識しているのでしょう。

無理をして、PL法適用外のところに保険をかけたいと思えば可能ですが、それは「うちの会社の製品の品質を保険会社に担保してもらいたい」ということになります。そんな保険をかけるとなると、1から起こさないといけません。パッケージ商品ではなく、ブローカーなんて言われ鵜人たちが出てきてリスクをきちんと測定してというプロセスを経て中小企業ではとてもじゃないけど手に負えないような保険が出来上がります。

因みに損害賠償保険は、売り上げ規模によって保険金額が異なってくる側面があり、一定以下の規模の会社は取引ごとに保険を掛けることができず、会社全体の売り上げに対して保険を掛けることになります。

尚、PL保険という世界で考えるとやはり食品業界は製造業に比べると進んでいるようで事例も多く感じます。具体的な適用事例となると製造業は食品業の後を追っていく形となるのでしょうか。

今回はあくまでも企業体として保険を扱っているいくつかの企業様へのヒアリングをベースとしていますのでご了承ください。

本日も最後までお読みいただきましてありがとうございました。