過去3回に渡って実施してきた会計シリーズですが、ようやく本日で最後です。今回のテーマは「決算」です。

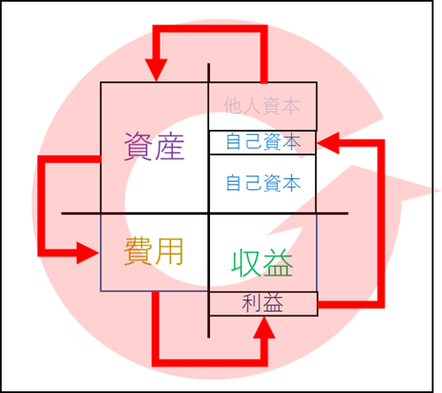

決算の説明に行く前に、もう一度「構造化した会計」の復習をしてみましょう。スタートは右上の資本の部分です。企業は銀行や株主から資本を調達し、それをベースに設備や土地などの資産を構成します。資産を使うことで費用とし、費用以上の収益を得ることで利益を得る。利益は関連者に還元したのち、企業の新たな価値として資本に組み込まれる。これが企業継続、ゴーイングコンサーンのプロセスでしたね。

このサイクルをもっと分かりやすくまとめたいとします。トラック競技のように1周2周と回るごとにタイムが出ればそれでもいいのですが、企業の場合いろいろな取引が継続して進んでいます。早いものもあれば遅いものもあるし、金額が大きいものも小さいものもあります。こういった条件の中で分かりやすさを追求するため、会計は「期間」という概念を選択します。ある特定の期間におけるサイクルの実績を見るわけです。決算のサイクルは1年です。四半期といった別の単位でも計算をする必要がある企業もあります。

決算書の具体的な話をする前に、なぜ決算が必要なのか考えてみましょう。理由はいくつかあります。一つは自己分析用です。決算がなければよくなっているか悪くなっているか分かりません。ですから、一定の期間で区切って考えることで会社の状況を客観的に分析をすることができるのです。会社間で比較ができることも重要です。銀行や株主といった資本の調達もとは、沢山利益を出して、安定している会社に出資したいと思うはずです。その方が利子も配当ももらえるし株式であれば売却益の期待もできます。企業ごとに比較したり、趣旨の判断をするために決算書は必要です。もう一つ、税金を支払うためにも必要ですね。税金は原則利益から収めます。ですから、利益がいくらか確定するためにも決算書は必要なわけですね。

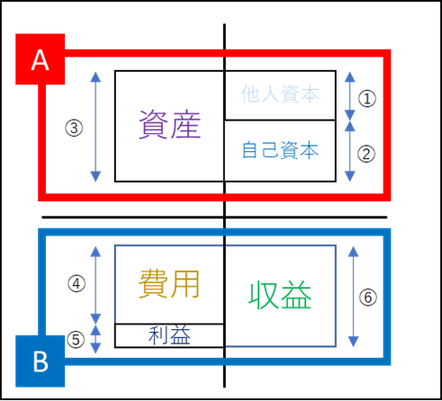

決算書の意義について考えたところで、実際に決算書を見てみましょう。下の図は今まで説明してきた図を少し上下に分解したものです。利益を収益のところから費用にもってきているのでBのところは少しだけ形が変わっていますが意味は同じです。決算書を説明するのに新しい概念は必要ではありません。なぜなら、この絵そのものが決算だからです。

結論から言うと、Aを「貸借対照表(B/S)」Bを「損益計算書(P/L)」と言います。意味は今まで説明してきた通りです。Aの「貸借対照表」は企業の価値を説明したものです。どこから価値を調達してどんな感じに保有しているのか。貸借対照表を見ることで企業の価値の実態が見えてきます。一方でBの「損益計算書」はその期間での企業の利益、成績をまとめたものです。損益計算書を見ることで、企業の価値を生み出す力、またはそのプロセスを見ることができます。上記の二つに加え、「キャッシュフロー計算書」という書類を合わせたものが、財務三票と言っていわゆる決算書といわれるものの大部分になります。その他にも業種や企業の大きさによって規定される書類はありますが、、、「キャッシュフロー計算書」は今まで説明してきた価値の流れのなかでも特に「お金の流れ」について明確にした書類です。貸借対照表と損益計算書があれば簡単に作れてしまいますし、会計の構造化の概念を出るものではないので、今回は割愛します。

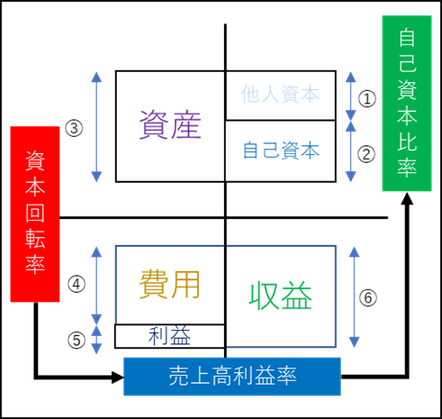

さて、折角ですので、非常に初歩的ではありますが決算書の分析の考え方についてみてみましょう。どの項目を見ればどんなことが分かるかということです。この分析の部分は非常に面白いので、機会があればまたブログのテーマにできたらなと思います。今回はさわりだけ、決算書を構成する図の①~⑥で考える数値の一部を紹介します。

□自己資本比率【①/(①+②)】

企業の安定性を見る指標です。安定性だけを見るなら高いに越した方がいいですが、利益体質、みたいな話になると他人資本を用意した方が得な局面も。

□資本回転率【⑥/③】

保有している設備でどれだけ効率的に売り上げを生んでいるかという資産利用の効率を見る指標。価値を生まない資産の整理でこういった指標があがることもあります。

□売上高利益率【⑤/⑥】

いわゆる一般的な利益率。売り上げに対する利益の比率です。通常の事業プロセスにおける稼ぐ力を最も効率的に出したものです。

□総資産利益率(ROA)【⑤/③】

資産から利益をどの程度だせる企業かという指標です。株主なんかは本業の利益はもちろんですが、出資効率を気にしますからこの値は重要です。

□株主資本利益率(ROE)【⑤/②】

ROAは資産全体ですが、ROEの分母は株主資本です。最も端的に見ることができます。

ファイナンスの導入書なんかを開いてみると、初めの方に必ず

なんて式をよく見かけます。財務レバレッジは自己資本比率の逆数ですから自己資本比率か~みたいに思ってください。

難しそうな感じがしますがなんてことはありません。以下の図を見れば一目瞭然。一番右の赤い矢印を、ほかの矢印の式に分解しただけです。

ファイナンスなんて分野も原則には、複式簿記の原理があるわけで、ベースを理解すればあとは積み上げです。会計の仕組みが分かるといろいろなことが変わって見えてきますのでとてもおすすめです。

今回の記事はこれにて終了ですが、最後に簿記の有用性について触れておきます。私自身、大きなものから小さなものまで30いくつかの資格を取ってきました。1000時間以上かかったものや生活費を切り詰めないと暮らしていけないくらい高い受験料のものもありました。もちろんどれも仕事のためにとったので多かれ少なかれ役には立っているのですが、一番役に立ったものと聞かれれば、私は間違いなく「簿記3級」をあげます。誰かに資格をとってみたいと相談された時も、特段の目的がなければ業界や職種を問わず簿記3級を勧めるようにしています。会計はビジネスのベースです。どんな仕事をどんな風にするにせよ、心得があるのとないのとでは全然違います。簿記さえとればいいのかと言われるとそんなことがないのですが、会計を習得するには徹底的に会計の簡単な処理(簿記では仕訳と言います。)を繰り返しこなすことが一番だと思います。仕訳を繰り返すことでいつの間にか会計のベースが出来上がるわけです。

千里の道も一歩からとはよく言ったものですが、仕訳はまさにその一歩です。私自身まだまだ勉強中の身ではありますが、第1回目のブログで「会計に感じる美学」と言った話をさせて頂きました。統制の取れた理論世界はもちろんですが、その第一歩が確固として大きな世界につながっていく、その理解のプロセスにも会計が持つ美しさの一端があるのかなと思ったりもします。

4回にわたって読んでいただきありがとうございました。